Eindeutig dafür ist Markus Kasten, Leiter des ImmobilienCenters der Sparkassezu Lübeck AG, denn: „Abwarten hilft nicht, es gibt jetzt gute Angebote und passende Lösungen.“

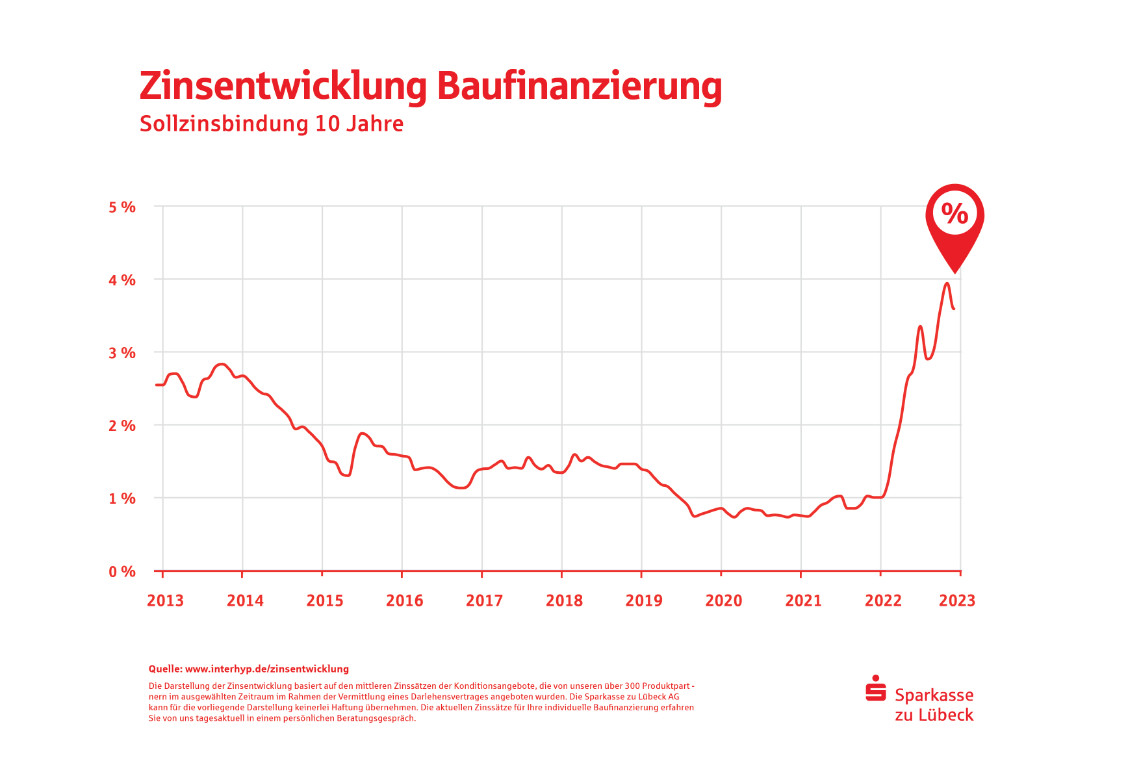

Spätestens im Februar 2022, mit Beginn des Krieges in der Ukraine, ließ sich ein starker Anstieg der Finanzierungszinsen verzeichnen. Gleichzeitig konnte Markus Kasten einen deutlichen Rückgang bei Anfragen potenzieller Käufer im gewerblichen wie im privaten Bereich feststellen. Er führt das auf eine „absolute Unsicherheit“ aufgrund der schwierigen Situation mit Pandemie, Krieg und hoher Inflation zurück. Seiner Ansicht nach ist Zurückhaltung jedoch nicht nötig: Wichtig sei, sich für einen Immobilienkauf frühzeitig und detailliert bei der Bank beraten zu lassen. Für den Finanzfachmann ist es somit nach wie vor sinnvoll, Eigentum – gewerblich oder privat – zu finanzieren. Und er wagt eine Prognose: „Zwar ist die weitere Entwicklung der Zinssätze ungewiss, sie liegt aber aktuell immer noch in einem langfristigen Mittel. Wir erwarten eine Beruhigung des Zins- und Inflationsumfeldes in der zweiten Jahreshälfte 2023.“

Wie sieht die Preisentwicklung im Detail aus?

Detaillierte Informationen für eine Kauf verspricht die persönliche Bankberatung: Hier fließen wichtige allgemeine Informationen in die Betrachtung der eigenen individuellen (Kauf-)Situation mit ein. So kann laut Markus Kasten schon die Immobilienpreisentwicklung differenziert zugunsten eines Kaufinteressenten betrachtet werden, um ein gutes Angebot zu finden: „Insbesondere Immobilien in einem energetisch schlecht sanierten Zustand sind schwierig zu verkaufen und werden teilweise mit Preisabschlägen von 17 % gehandelt.“ Logistikimmobilien, Lagerflächen und Produktionshallen etwa würden weiter gesucht und seien preisstabil, Einzelhandelsimmobilien seien hingegen aktuell schwierig zu vermarkten.

Energetische Sanierung zahlt sich aus

Wer sich für den Kauf eines Gebäudes in energetisch schlechtem Zustand entscheidet, tut in vielen Fällen dennoch gut daran: Denn eine energetische Sanierung ist häufig eine lohnende Investition, die sich in der späteren Energie- und Kostenbilanz des Objekts wieder auszahlt. Schon vor der Kaufentscheidung für ein bestimmtes Objekt sollte geprüft werden, wie kostenintensiv der Sanierungsbedarf für das Gebäude ist, angefangen bei der Feststellung, wo energetische Schwachstellen der Immobilie liegen. Ein qualifizierter Energieberater unterstützt den Käufer mit einem individuellen Energiecheck der Immobilie und zeigt auf, wo es Optimierungsbedarf oder Optimierungsmöglichkeiten gibt.

Auf die Zinsbindung achten

Neben Einzelheiten zu einer Immobilie sowie zum Immobilienmarkt spielt ebenfalls schon bei der Kaufvorbereitung auch Persönliches eine Rolle. Denn die Finanzierung sollte individuell auf die Bedürfnisse und Planungen des jeweiligen Käufers ausgerichtet sein. Geht es dann um die Finanzierung und den Erhalt eines Kredits, empfiehlt Markus Kasten gerade in der momentanen unsicheren Lage eine lange Zinsbindung. Zusätzlich sollte das Augenmerk sorgfältig auf aktuell auslaufende Zinsbindungen gerichtet werden: „Hier raten wir eindeutig, sich früh um die Anschlussfinanzierung zu kümmern. Möglich ist dies bereits bis zu fünf Jahre im Voraus.“ Mit einem Bausparvertrag könnten aber die niedrigen Zinsen auch noch für spätere Zeitpunkte gesichert werden.

Was kann die Bank noch tun?

Angesichts verschiedener persönlicher Kriterien zu einem Kredit kann die Bank viel tun: Detaillierte, individuelle Beratung gibt es zur Finanzierung selbst, zu konkreten gewerblichen und privaten Immobilien und deren Preisen, zum eigenen Immobilienpool der Bank und nicht zuletzt zu möglichen Förderungen. Wer sich jetzt für einen Immobilienkauf entscheidet, dem empfiehlt Markus Kasten, sich so früh wie möglich an die Bank zu wenden. Denn so bleibe genügend Zeit alle wichtigen Kriterien in die Finanzierung einfließen zu lassen.